野々市・金沢・白山市を中心に活動している「かわした税理士のブログ」へようこそ!

あらためてですが、

相続税がかからない相続についてのご説明です。

相続税がかからないのは、

相続財産から相続債務を引いた金額(いわゆる純粋な財産)が、

「3000万円+600万円×法定相続人の数」以下の場合です。

財産とは土地・建物、預貯金、株式、生命保険など価値のあるもの全てです。

土地・建物の金額をいくらで計算するかは専門的な知識が必要です。

ざっくりとした計算をするときは固定資産税の評価額を使うことがあります。

債務は借金などです。

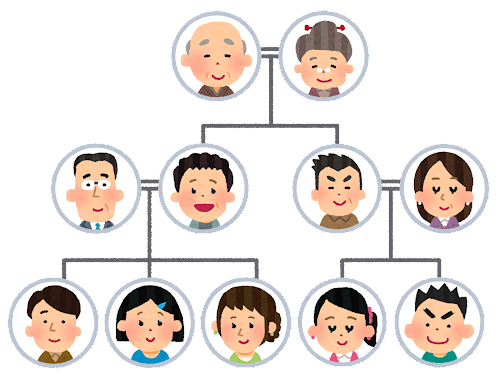

法定相続人の数とは、一般的には、

配偶者がいる場合には、配偶者+子どもの人数。

配偶者がいない場合には、子どもの人数。

です。

子どもがいない場合や、

子どもが先にお亡くなりになっていて、その子ども(孫)がいる場合は、

また法定相続人の数は変わってきます。

これで、「かかるかかからないか微妙だ」というときは、

税理士に相談した方がいいと思います。

キッチリ計算してみる必要があります。

キッチリ計算した結果、相続税がかからないとなれば、

税務署に対して、何かをする義務はありません。

ただ、「おたずね」という質問状が来ることがあります。

義務ではありませんが、お返事はしたほうがいいでしょうね。

なぜあらためてまた書いたかと言うと、

やはり平成27年の改正以降、ギリギリなケースが増えています。

「かかるかな?どうかな?」というラインの人が多いんですね。

ほおっておいてて、実はかかるケースでした、

となったら、大変ですからね。

申告していなかったことに対する「無申告加算税」など、

罰則的な税金を納めないといけないことになります。

気をつけたいですね。