野々市・金沢・白山市を中心に活動している「かわした税理士のブログ」へようこそ!

相続税が2割増しになる、あんまり嬉しくないですね。

同じ値段で大盛りにしてくれるカレー屋のタイムサービスは嬉しいですが、

相続税が増えるのは嬉しくない話です。

2割増しになるときの条件ですが、

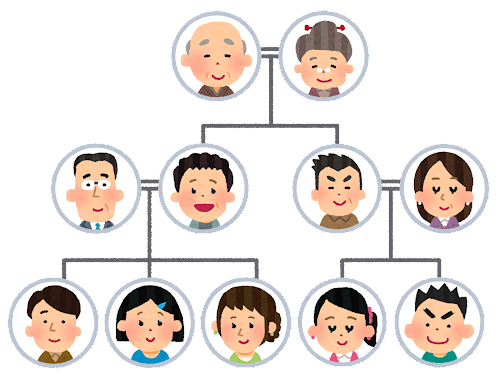

「相続で財産をもらった人が誰か?」によります。

まず、通常の2割増しにならないのは、

相続で財産をもらった人がどんな人のときかというと、

「被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます。)および配偶者」

となっています。

よく分かりませんよね。

通訳します。

まず、一親等の血族=「父」「母」「子」、です。

そして、配偶者=「夫」「妻」です。

カッコ書きの代襲相続人となった孫=「子が先に死んでしまったので代わりに相続人になった孫」です。

以上の場合は、2割増しにはなりません。

それ以外は2割増しになります。

どんな人が2割増しか、例を挙げてみます。

「兄」「弟」「姉」「妹」「おい」「めい」

「代襲相続人じゃない孫」

「お世話になったお手伝いさん」

「愛人」「認知していない子」

総じて言えるのは、

「あまり相続人になることがない人」ですね。

相続人になることはないんですが、

遺言で「兄〇〇に遺贈する」などと書いてあったりすると、

相続人でなくても相続財産をもらうことができます。

専門用語でこれを「相続」ではなく「遺贈(いぞう)」と言います。

あまり相続人にならないような人が相続財産を取得したら、

相続税が2割加算になります。

相続税申告で漏れやすいポイントの1つです。

気をつけましょう。